監修:社会保険労務士法人 ヒューマンリソースマネージメント

特定社会保険労務士 馬場栄 ![]() 監修:社会保険労務士法人

監修:社会保険労務士法人

ヒューマンリソースマネージメント

特定社会保険労務士 馬場栄 ![]()

今週のピックアップ

【労務情報】

◆ 賃金控除について

◆ 貸付金の相殺の可否

◆ 損害賠償金の賃金控除の可否

◆ 懲戒処分としての減給の制裁

◆ ノーワーク・ノーペイの原則

◆ 不就労分の賃金除外方法

【KING OF TIME 情報】

◆ カスタムデータ項目設定

◆ 補助項目設定

◆ 汎用フラグ

☞ KING OF TIME 情報は 《 こちら 》

賃金控除について

賃金支払いには5つの原則があり、そのうちの1つに「賃金の全額払い」というもがあります。これは「賃金は全額を支払わなければならない。」というものです。(労働基準法第24条)

つまり従業員に賃金を支払う際の前提は、まず何も控除せずに全額払ってください。ということです。ただし、以下の場合には、賃金の一部を控除して支払うことができるとされています。

1.法令に別段の定めがある場合

2.労働組合ない場合は労働者代表との書面による労使協定がある場合

・労働組合=当該事業場の労働者の過半数で組織する労働組合

・労働者代表=労働者の過半数を代表する者

上記 1. について

こちらに該当するのが所得税、住民税、健康保険料、厚生年金保険料、雇用保険料です。

懲戒処分としての減給の制裁もこちらに該当する(一部控除を認めたもの)と解されています。

上記 2. について

法令で定められたもの以外、例えば、弁当代など購買代金、社宅・寮など福利厚生施設の利用料、組合費や親睦会費、従業員への貸付金の返済金などを賃金控除する場合は労使協定の締結が必要です。

協定書には控除の項目、賃金支払日などを記載します。なお、この労使協定は労働基準監督署への提出は不要です。なお、賃金規程の控除については、法定控除に加え、「労使協定の定めによる」と記載しておきましょう。

貸付金の相殺の可否

会社が従業員に対してお金を貸している場合、その貸付金について、「会社と従業員の間で適切に合意して相殺が行われる場合は、労基法に違反しない(最高裁 平成2年11月26日)」という考え方があります。

つまり、会社と従業員の間で合意がなく、会社が一方的に相殺することは問題となる。ということです。そのため、前述の労使協定締結はもちろんのこと、後々、トラブルとならないように、対象の従業員から個別の同意を取り、きちんと書面を残しておくことをお勧めします。

可能であれば(対象者に会える場合などは)、給料を手渡とし、いったん全額を支給。その場で貸付金を返済してもらうという手順を踏みます。手間は掛かりますが、リスクをより低減できるでしょう。また、返済を受けた後は、貸付金返済確認書などの書面を残しておくとよいでしょう。

損害賠償金の賃金控除の可否

では、会社ルールで、従業員が社用車を破損したり、会社備品の紛失等した場合に損害賠償させる。としている場合、労使協定を結べば、賃金から損賠賠償金を控除することができるのでしょうか。

これは基本的にはできないと考えておくのが無難です。

まず、損害賠償請求についてですが、あらかじめ、損害が発生した場合に一定額を払わせる趣旨の契約を結ぶことはできません(例:損害の金額に関わらず、一事故5万円などと定めておくこと)。ただし、実際に発生した損害に応じて賠償請求をすること自体は可能です。

ここでまた注意が必要となります。損害賠償請求はできるものの、その損害に対する賠償金については、その発生原因や従業員の業務、過失の程度、会社側の予防措置、損害額の評価など、諸々の事情を考慮する必要があるとされています。そのため、損害額をそのまま従業員の賃金から控除(相殺)することは、結果、必要以上の額を控除してしまうことにもなりかねず、全額払いの趣旨に反する恐れがあるためです。

上記を踏まえ、損害賠償金についても、労使協定に定めがあっても、事案ごとに会社と従業員が個別に協議して決定し、従業員の合意を取っておくようにしましょう。

懲戒処分としての減給の制裁

懲戒処分により減給することは、まず就業規則に定めておくことが必要となります。また、減給は懲戒処分としては重いものであるため、慎重に検討すること求められます。実際に行うに際しても、その金額には下記のとおり、上限が設けられています。従業員の生活に支障をきたすことなどを防ぐためです。

労働基準法第91条

➀「1回の減給額が平均賃金の1日の半額」

➁「減給総額が一賃金支払期における賃金総額の10%」

※➁については、減給処分に相当する事由が複数あった場合の合計額。

そのため、賃金が250,000円で平均賃金が約8,000円であれば、

1つの減給処分については、➀ に当てはめると上限4,000円。

複数の減給処分については、➁ に当てはめると上限25,000円

となります。

減給処分を前述の損害賠償とひとまとめにするケースもよく見られます。トラブル防止のためにも、これらは分けて従業員には丁寧に説明しましょう。

賞与があれば、減給処分とするのではなく、評価の結果として賞与支給額を調整するのも一案です。

ノーワーク・ノーペイの原則

みなさまご承知のとおり、会社は従業員が労務を提供してくれた時間に対し、賃金を支払わなければなりません。逆に、欠勤、遅刻、早退など、不就労時間については、その時間分の賃金を支払う必要はありません。

そのため、育児休業や介護休業などについても、休みを与える必要はあるものの、実際に働いているわけではないため、賃金の支払い義務まではありません。

(会社都合の休業については少なくとも平均賃金の6割は休業手当の支給が必要です)

「遅刻を3回したら1日分の給料を引く」「1分でも遅刻したら罰金」といった規定やルールを設けている会社も見受けます。

ノーワーク・ノーペイの原則に当てはめると、実際に不就労であった時間数に相当する金額より多く賃金を控除することとなり得るため、NGとなります。また、懲戒処分の一環と考えても、前述の減給の上限を超えてしまう場合もあります。

遅刻早退などについては、賃金計算上は、あくまでその時間数分のみ控除する(支払わない)に留めておき、評価で考慮するようにするとよいでしょう。懲戒処分については、まずは注意指導を重ね、始末書の提出など丁寧に段階を踏んでいく必要があり、一足飛びに減給処分を行うのはトラブルになりやすく、また、減給処分が妥当と認められづらいのが実情です。

ノーワーク・ノーペイの原則、懲戒処分、評価の考え方は整理しておきましょう。

不就労分の賃金除外方法

欠勤や遅刻早退などの不就労分の賃金控除の計算方法については、特に法に定められていません。そのため、計算方法は会社によって異なりますが、以下の方法が多くみられます。

控除する賃金の1日(1時間)の単価を算出する際に用いる所定労働日数(時間数)を

① 1年間における1か月平均の所定労働日数(時間数)としている

② 月々の所定労働日数(時間数)としている

計算式:月給÷上記 ① または ② =1日(1時間)あたりの単価

こちらに欠勤した日数(遅刻・早退・私用外出時間数)を掛けて金額を算出し控除。

運用上、どちらも一長一短があります。

① の方法では、例えばある月の所定労働日数が平均より多い場合は、計算上、その月を全部欠勤しても賃金が発生したり、少ない場合は、数日出勤したにも関わらず賃金がゼロとなってしまうことがおこりえます。

対応方法としては2つ考えられます。

➀ 該当月に関しては、1年平均ではなく、月ごとの所定労働日数(時間数)を用いて 、1日(1時間)あたりの単価を算出し、控除金額を計算する。

➁ 欠勤が一定の日数(例えば月の平均所定労働日数の半分など)を超える場合は、欠勤日数分を控除とするのではなく、出勤日数分を支給する。

② の方法では、毎月毎月、月の所定労働日数(時間数)を考慮して、計算をする必要がある。

月によって1日(1時間)の単価が異なることがあるため、同じ欠勤日数などでも控除する金額も異なる場合がある。

こちらの対応方法としては、上記 ① のように月の平均所定労働日数(時間数)を用いることで解決できます。

どちらがよいかという点では、実務的な面から、① の平均を用いていた方が、一般的には、対応が必要となる機会も少なく手間は掛からないと言えるでしょう。

また、割増計算の際の1時間当たりの賃金(割増前)の算出方法は、「 月給÷1年間における1か月平均所定労働時間」とされている(労働基準法施行規則)こともあり、支給も控除も同じ単価を用いることができるため、運用しやすいと思います。

賃金規程には、欠勤(遅刻・早退・私用外出)した場合に控除する旨だけでなく、これまで記載してきたように控除する金額の計算方法も定めておきましょう。また、賃金控除は、基本給のみを対象とするのか、手当も含めるのかなど。賃金控除の対象とする賃金(上記計算式の「月給」部分に含める手当)も明確にし、記載するようにしましょう。

きちんと記載しておくことで、控除計算が必要となった際でも迷うことなく計算が可能となります。また、担当者が変わった後や従業員から確認があった際なども対応がスムーズとなり無用なトラブルの発生も防止できるでしょう。

これを機会に今までの自社のルールや運用、賃金規程の記載内容(手当の変更などをおこなった場合に計算式など関連する箇所にもきちんと反映されているかなど含め)など、ご確認いただければと思います。

KING OF TIME 情報

今回はKING OF TIMEのお役立ち機能を3つご紹介します。

◆ カスタムデータ項目設定

◆ 補助項目設定

◆ 汎用フラグ

カスタムデータ項目設定

『KING OF TIMEの勤怠集計項目では、社内の給与計算項目に対応できない』といった場合に、「カスタムデータ項目設定」がおすすめです。

「カスタムデータ項目設定」では、勤怠集計項目同士の足し引きができます。また、作成したカスタムデータ項目設定に対し、丸めも設定できます。

☞ 集計項目をカスタマイズできますか?

補助項目設定

勤怠時間の管理だけではなく、作業時間や交通費・手当も管理できます。

管理者であらかじめ項目を用意すると、従業員自身で作業時間や交通費、手当を申請できます。データ出力もできるので、給与計算にも利用できます。

☞ 補助項目を時間帯で利用するにはどうすればよいですか?

☞ 交通費や手当の申請はできますか?(補助項目)

☞ 補助項目の集計データは出力できますか?

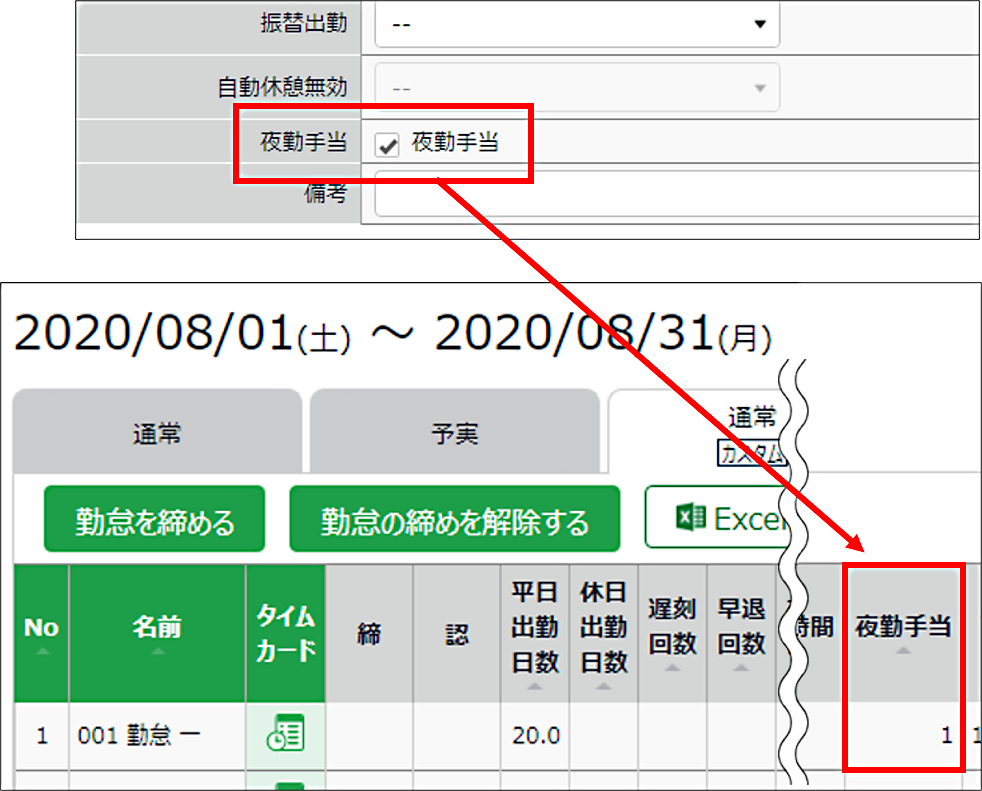

汎用フラグ

「汎用フラグ」は、手当支給などのために、任意の勤務日をカウントできる機能です。

例えば、夜勤の日に「夜勤手当」を支給している場合、「夜勤手当」の支給対象日をカウントできます。

☞ 夜勤回数などをカウントすることはできますか?(汎用フラグ)

本記事が皆様のお役に立てれば幸いです。

次回は、「 賃金控除のルールを再確認!~ やっていいこと・いけないこと ~ 」についてお伝えする予定です。

今後もKING OF TIMEをご愛顧いただけますよう邁進してまいりますので、何卒よろしくお願いいたします。